전재수 “은행 퇴직연금 수익, 사실상 0%… 수수료에 급급한 은행들”

퇴직연금 평균 수익률 DB형 1.48%·DC형 1.76%·IRP형 1.35%… 반면 지난해 은행 수수료 수익은 3128억원

변옥환기자 |

2019.09.27 15:43:21

변옥환기자 |

2019.09.27 15:43:21

국회 정무위원회 소속 전재수 의원(부산 북·강서갑, 더불어민주당)이 은행 퇴직연금 상품들이 대체로 사실상 0%에 가까운 수익이며 은행들은 수수료 챙기기에만 혈안이 돼 있다고 비판하고 나섰다.

전재수 의원은 금융감독원으로부터 제출받은 ‘퇴직연금 상품 수익률 현황’ 자료를 분석해 그 결과를 27일 발표했다.

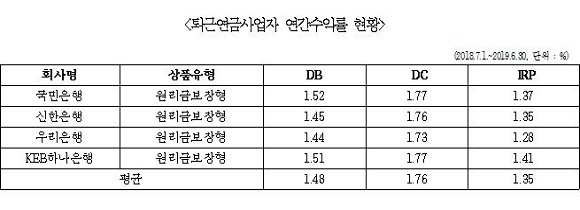

자료에 따르면 시중은행의 퇴직연금 연간 수익률 평균이 DB형 1.48%, DC형 1.76%, IRP형 1.35%인 것으로 나타났다. 물가 상승률과 수수료를 감안하면 고객 입장에서 되려 손해라는 것이 전 의원의 지적이다.

퇴직연금의 유형으로는 정해진 금액의 퇴직급여를 수령하는 확정급여형(DB)과 근로자 책임에 따라 적립금을 운용하고 성과에 따른 급여를 받는 확정기여형(DC)이 있다. 또 근로자가 다녔던 모든 회사의 퇴직금을 하나의 계좌에 적립해 관리하는 개인형 퇴직연금(IRP)가 있다.

퇴직연금 적립금의 90%를 차지하는 원리금 보장형 상품의 연간 수익률을 살펴보면 올 상반기 기준 DB형은 국민은행 1.52%, 하나은행 1.51%, 신한은행 1.45%, 우리은행 1.44% 순으로 수익을 내는 것으로 나타났다.

DC형의 경우 국민은행과 하나은행이 1.77%을 기록했으며 신한은행 1.76%, 우리은행이 1.73%의 수익률을 올렸다. IRP형은 하나은행 1.41%, 국민은행 1.37%, 신한은행 1.35%, 우리은행 1.28% 순으로 수익률이 높았다.

그러나 전재수 의원은 지난해 물가 상승률인 1.5%를 고려하면 사실상 0에 가까운 수익률을 낸 것이라고 지적했다. 이는 예금, 적금의 금리보다 못할 뿐 아니라 수수료까지 제외하면 오히려 마이너스를 기록하는 경우도 있다.

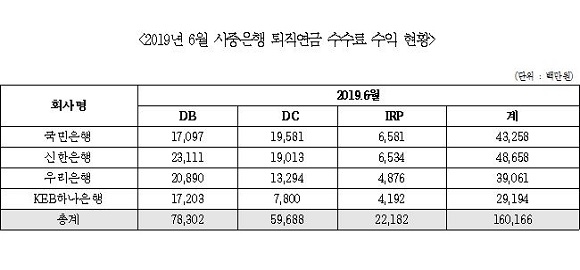

반면 퇴직연금 제도로 인한 시중은행의 수수료 수익은 늘어가고 있는 것으로 분석됐다. 회사는 퇴직금 관리를 금융회사에 맡기는 만큼 수수료를 부담하게 되는데 지난해 신한은행의 퇴직금 수수료 수익은 약 963억원으로 가장 큰 규모를 기록했다.

이어서 국민은행의 수익은 897억원, 우리은행은 724억원, KEB하나은행 544억원으로 4대 은행의 수수료 수익 규모가 총 3129억원에 달했다. 이는 전년도에 비해 20%가 증가한 수치로 또한 올 상반기에만 수수료 수익 1600억원을 기록해 은행의 수익은 더욱 늘어날 것으로 예상된다.

전재수 의원은 “근로자들에게 안정적으로 퇴직급여를 제공하기 위해 만들어진 제도가 금융회사에 안정적 수익을 제공하는 수단으로 활용되고 있다”며 “제도 운영에 대한 실태 파악과 함께 수수료 인하 등 퇴직연금 제도의 정상화를 위한 제도적 정비가 필요하다”고 지적했다.

주요 기사

![[이색사회공헌(70)] “미래세대와 함께”…우리은행의 ‘꿈찾기’ 동행](https://www.cnbnews.com/data/cache/public/photos/cdn/20260311/art_1773294652_176x135.jpg)

![[뉴스텔링] ‘李 든든한 지원군’ 김어준, 돌변한 이유…뜻대로 안되면 ‘음모론·탄핵’?](https://www.cnbnews.com/data/cache/public/photos/cdn/20260311/art_1773278456_176x135.jpg)

대표이사 : 황용철 서울시 서대문구 연희로 52-20 정기간행물 등록번호 : 서울아00105 (2005.11.7) 발행일 : 2005.4.11 CNB뉴스 발행인·편집인: 황용철, 편집국장 : 도기천,

청소년보호책임자 : 류창림, CNB뉴스에 실린 내용 중 제휴기사, 칼럼 등 일부 내용은 CNB뉴스의 공식 견해와 다를 수 있습니다.