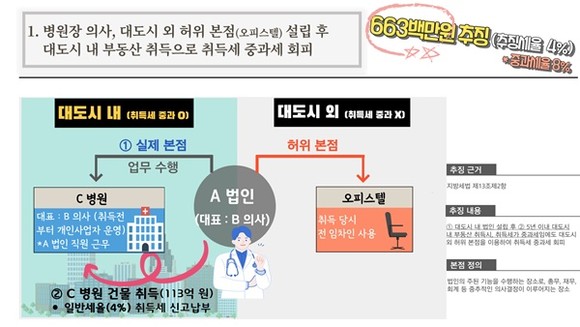

경기도가 법인의 본점 주소지를 대도시 밖으로 등재하고 실제로는 대도시 내에서 본점 업무를 수행하면서 부동산을 취득해 취득세 중과세를 탈루한 11개 법인을 적발해 146억 원을 추징했다.

류영용 경기도 조세정의과장은 22일, 경기도청에서 기자회견을 열고 이같은 내용의 취득세 중과 탈루 법인 세무조사 결과를 발표했다.

본점이란 법인의 주된 기능을 수행, 총무·재무·회계 등 중추적인 의사결정이 이뤄지는 장소를 말한다.

지방세법 제13조 제2항에 따르면, 경기·서울 등 대도시에서 실질적으로 법인을 설립․운영하면서 5년 이내 대도시 내 부동산을 매매로 취득하는 경우, 취득세 일반세율 4%보다 2배 높은 8%가 적용된다. 법에서 정한 대도시의 개념은 수도권정비계획법에 따른 과밀억제권역(산업단지 제외)으로 경기도에서는 수원특례시, 고양특례시, 의정부시, 군포시, 과천시 등 14개 도시가 대상이다.

경기도는 지난 8월 14일부터 11월 3일까지 중과세율 적용을 회피하기 위해 대도시 밖에 허위 본점을 두고 대도시 내 부동산을 취득하는 수법으로 중과세를 회피한 15개 법인을 집중적으로 조사했다. 그 결과, 9개 법인에 대해 취득세 중과세 탈루세액 145억 원을, 2개 법인에 대해 취득 부대비용(이자, 수수료 등) 누락세액 1억 원을 추징했다.

앞서 경기도는 지난 6월부터 대도시 밖으로 본점을 설립한 217개 법인을 대상으로 항공사진·로드뷰, 인터넷 포털 검색 등을 통해 실제로 주소지 내에 사무실이 존재·운영하고 있는 것으로 판단되는 법인 76개소를 제외한 141개 법인을 1차 조사 대상으로 선정했다.

이후, 부동산 취득 당시 본점 주소지에 현장 조사와 탐문 등을 통해 35개를 심층 조사 대상으로 선정했으며 법인별 사업장 방문, 대표자 및 임직원 면담, 취득 물건 형태 등을 다각도로 분석해 취득세 중과세 탈루 개연성이 있는 15개 법인을 최종 조사 대상으로 선정했다.

류영용 경기도 조세정의과장은 “이번 조사를 통해 허위 본점 등 대도시 중과 탈루 개연성을 집중적으로 확인할 수 있었다”면서 “관련 조사를 확대해 지능적인 탈루 행위를 차단하고 공정한 조세정의를 실현하기 위해 최선을 다하겠다”고 말했다.

주요 기사

![[작명의 미(味)학] 가전을 입다…삼성 ‘비스포크’의 탄생](https://www.cnbnews.com/data/cache/public/photos/cdn/20260415/art_1775439595_176x135.jpg)

![[이색사회공헌(72)] 애니메이션부터 글로벌 문화 체험까지…미래에셋증권의 교육 나눔](https://www.cnbnews.com/data/cache/public/photos/cdn/20260414/art_1775214441_176x135.jpg)

대표이사 : 황용철 서울시 서대문구 연희로 52-20 정기간행물 등록번호 : 서울아00105 (2005.11.7) 발행일 : 2005.4.11 CNB뉴스 발행인·편집인: 황용철, 편집국장 : 도기천,

청소년보호책임자 : 류창림, CNB뉴스에 실린 내용 중 제휴기사, 칼럼 등 일부 내용은 CNB뉴스의 공식 견해와 다를 수 있습니다.