“정부의 은행에 대한 가계대출 총량규제는 금융시장을 왜곡시키고 소비자의 금리부담이 커져 소비자만 피해 보는 제도로 해제해야 마땅하다”

금융소비자연맹(이하 금소연)은 22일 성명서를 통해 이같이 밝혔다.

가계대출 총량규제는 부동산 투기가 우려되는 상황에서 금융감독당국이 주택담보대출의 한도를 금융회사별로 강제 규제하는 제도다. 부동산시장의 안정화를 위해 정부가 주택담보대출 증가분을 전체 대출의 일정 비율로 제한해 금융사별로 대출 증가분을 할당해 신규대출을 억제하기 위해 실시한다.

하지만 은행이 신용할당에 의한 독과점이 강화되며 대출공급 제한으로 초과수요에 의한 시장 경쟁금리보다 높은 금리를 소비자에게 부담시키고 금융시장을 왜곡시킨다는 지적이다.

대출 총량규제는 대출초과·가수요가 필연적으로 발생, 은행은 높은 금리를 책정할 수 있고 비가격경쟁에 의한 창구·온라인 등 대출접근경로 및 대출금액을 차별화해 더 많은 수익이 나게 금리 책정이 가능해진다.

특히 은행의 선택을 받지 못한 실수요자, 중·저신용자는 고금리 시장으로 내몰리는 풍선효과가 발생하는 시장 기능의 비효율성으로 금융산업의 발전을 저해하고, 경제에 부정적인 영향을 미칠 수 있다는 주장이다.

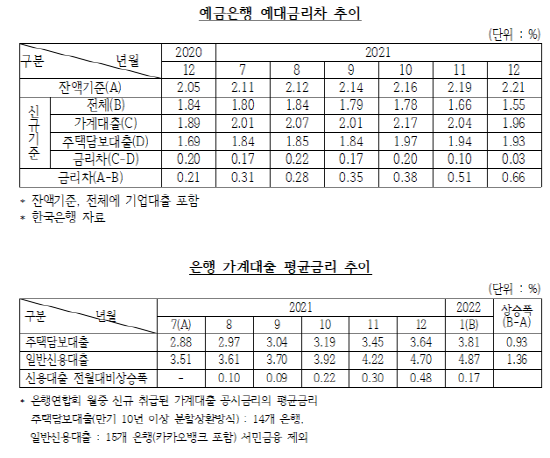

한국은행 예금은행 금리 통계자료를 보면 총량규제로 금리 상승과 함께 은행의 예금과 대출의 금리차는 더 확대됐고 기업대출보다 가계대출이, 신규대출보다 기존대출(잔액기준)의 예대금리차가 큰 것으로 나타났다.

가계대출 기한연장 금융소비자의 선택권과 금리교섭력이 악화돼 은행이 높은 금리를 제시해도 수용할 수밖에 없는 시장구조로 금리 부담이 한층 가중됐다는 설명이다.

또한 은행연합회에서 공시하고 있는 은행의 월중 신규 취급한 가계대출금리는 한은 기준금리 인상폭 0.75%보다 주택담보대출은 0.18%p, 신용대출은 0.61%p 높으며 대출 총량규제에 의한 지난해 4/4분기 대출 중단 등으로 신용대출의 금리 상승이 두드려졌다.

총량규제는 형식적으로 은행을 규제하지만, 실제 부담은 금융소비자에게 부담이 돌아가게 되고 가계대출 증가량과 리스크를 반영한 추가 자본 적립, 차등보험료율 적용으로 중·저신용자는 은행에서 사실상 대출을 받을 수 없어 금리가 높은 시장으로 이동할 수밖에 없으며 가파른 금리 인상으로 신용불량자·한계가구 급증이 우려된다는 것.

대출 총량규제로 기존 은행은 가계대출 신용할당으로 독점력을 강화하면서 기업대출을 확대해 갈 수 있으나 소매금융에 치중하고 있는 인터넷전문은행은 신용할당에 의한 영업 위축이 불가피하고 일부 은행들은 대출이 중단돼 영업 혼란을 겪는 등 은행 간 경쟁을 촉진한다는 금융당국의 정책이 무색해졌다는 진단이다.

강형구 금소연 사무처장은 “정부의 가계대출 총량규제는 은행 규제가 아니라 금융소비자의 은행 선택권과 금리교섭력을 악화시키는 금융소비자 규제”라며 “시장 경쟁금리보다 더 높은 금리를 부담시키고 실수요자들의 대출수요를 충족시키지 못하는 반시장적”이라고 꼬집었다.

주요 기사

![[작명의 미(味)학] 가전을 입다…삼성 ‘비스포크’의 탄생](https://www.cnbnews.com/data/cache/public/photos/cdn/20260415/art_1775439595_176x135.jpg)

![[이색사회공헌(72)] 애니메이션부터 글로벌 문화 체험까지…미래에셋증권의 교육 나눔](https://www.cnbnews.com/data/cache/public/photos/cdn/20260414/art_1775214441_176x135.jpg)

대표이사 : 황용철 서울시 서대문구 연희로 52-20 정기간행물 등록번호 : 서울아00105 (2005.11.7) 발행일 : 2005.4.11 CNB뉴스 발행인·편집인: 황용철, 편집국장 : 도기천,

청소년보호책임자 : 류창림, CNB뉴스에 실린 내용 중 제휴기사, 칼럼 등 일부 내용은 CNB뉴스의 공식 견해와 다를 수 있습니다.