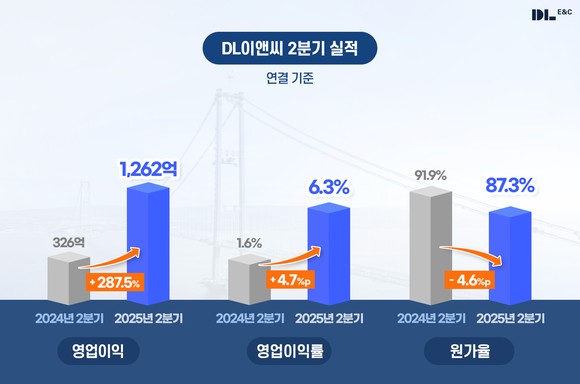

DL이앤씨가 잠정 실적발표를 통해 연결기준 2025년 2분기 매출 1조 9914억원, 영업이익 1262억원, 신규수주 9626억원이 예상된다고 31일 공시했다.

매출액은 전년 동기(2조 702억원) 대비 3.8% 감소했지만, 연결기준 영업이익이 전년 동기 대비 287.5% 증가했다. 영업이익률도 4.7%p 상승해 본격적인 실적 개선세를 보였다. 영업이익이 지난 2022년 4분기 이래 모처럼 1000억원대를 기록했다. 부동산 경기침체와 건설업황 부진이 이어지고 있음에도 탁월한 위기관리 능력을 바탕으로 한발 앞선 수익성 개선 및 실적회복을 실현했다.

수익성 개선과 직결되는 원가율 지표를 살펴보면 지난해 하반기부터 개선세를 보여온 원가율이 지속적으로 하향 안정세를 보이며 수익성 향상을 실현하고 있다. 연결기준 2분기 원가율은 87.3%다. 지난해 3분기부터 4개 분기 연속 90% 이하의 원가율을 달성했다. 2022년 2분기 87.2% 이후 최근 3년 사이 가장 낮은 원가율을 기록했다.

업계 전반의 수익성 악화와 불확실한 경영환경 속에서도 효율적인 사업관리와 리스크 대응이 주효했다. 특히 주택사업 부문의 원가율이 전년 동기 93.0% 대비 5.8%p 낮아진 87.2%를 기록하며 전사 수익성 향상에 가장 크게 기여했다.

또한 DL이앤씨는 이번 2분기에도 여러 재무지표를 통해 변함없는 재무안정성을 입증했다. 2분기말 기준 연결 부채비율은 96.0%, 차입금 의존도는 10.6%에 불과하다. 현금 및 현금성 자산은 2조 496억원, 순현금은 1조 153억원을 보유해 대형건설사 가운데 가장 안정적인 재무 상태를 변함없이 유지하고 있다. 신용등급 역시 2019년부터 7년 연속 건설업종 최고 수준인 ‘AA-(안정적)‘등급을 유지하고 있다.

신규수주는 2분기 연결기준 9626억원을 기록했다. DL이앤씨는 수익성이 확보된 사업 중심의 선별수주 전략을 일관되게 추진하고 있다.

DL이앤씨 관계자는 “경기침체와 대내외적 불확실성이 고조되고 있는 상황이지만 어려운 업황을 극복하려는 노력이 2분기 실적으로 이어졌다”며 “철저한 리스크 관리 및 탄탄한 재무구조를 기반으로 수익성이 담보된 양질의 신규 수주를 이어가면서 하반기에도 실적 향상세를 더욱 본격화할 것”이라고 말했다.