문재인 정부는 대기업 중심의 경제구조를 ‘사람 중심’으로 전환해 성장의 과실을 골고루 나누자는 소득주도성장과 4차 산업혁명 시대에 대비한 혁신성장에 경제정책의 무게를 두고 있다. 이를 위해 규제개혁, 양질의 일자리 창출, 재벌지배구조 개편 등을 국정운영의 우선 과제로 추진 중이다. 이에 CNB는 문재인 정부의 주요 기업정책들을 분야별, 이슈별로 나눠 연재하고 있다. 이번 주제는 DLF 사태를 계기로 탄력을 받고 있는 금융소비자보호법 제정이다. (CNB=이성호 기자)

DLF 사태 초래한 초고위험 펀드

투자자 보호 미비해 대책 절실

정부·여당 법개정 추진 탄력받나

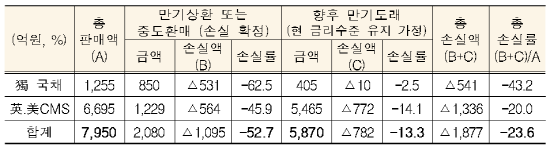

금융위원회·금융감독원에 따르면 지난 8월 기준 KEB하나은행과 우리은행은 해외금리 연계 파생결합상품(DLF) 210개(펀드수)를 설정해 총 3243명의 투자자(법인 222개 포함)에게 7950억원어치를 판매했다.

하지만 지난달 초 금감원의 중간 검사결과 무려 4182억원의 손실(손실률 52%)이 예상돼 파장을 일으켰다.

이어 금융당국이 이달 14일에 발표한 바에 따르면 대부분 9~10월 중 손해를 봤는데 이 기간 평균 손실률은 52.7%, 최대 손실률 98.1%, 최소 손실률은 34.9%로 나타났다. 현재 만기도래(991억원)와 중도환매(978억원) 그리고 조기 상환(111억원)을 제외한 판매 잔액은 5870억원으로 집계됐다.

약탈경제반대행동에 따르면 이 은행들이 선보인 독일국채 10년물 파생결합펀드는 독일 국채 10년물을 기초자산으로 하는 파생결합증권(DLS)을 편입한 펀드로, 올해 9월 24일~11월 말까지 차례로 도래하는 만기에 기초자산인 독일국채 10년물의 금리가 -0.2%이상이면 연 환산 4.2%에 달하는 수익을 지급한다.

그러나 -0.2% 미만부터는 손실이 시작돼 -0.6% 내지 -0.7%에 도달하게 되면 투자한 원금 전부를 날리게 됨을 주요 내용으로 하는 초고위험 금융상품이다.

또한 영국 파운드화(GBP) 7년 CMS(Constant Maturity Swap) 금리 연계 파생결합펀드는 만기 평가시 기초자산의 종가가 최초 기준가격의 55%(12개월) 이상인 경우 연 3.5%에 달하는 수익을 지급하지만 만기 평가시 기초자산의 종가가 최초 기준가격의 55% 이하로 떨어져 0%에 도달 시 투자한 원금 전액이 사라지게 된다.

영국의 노딜 브렉시트(합의 없는 영국의 유럽연합 탈퇴) 등 정치적 불확실성으로 인해 채권금리와 파운드화의 반등이 어려운 사정을 고려할 때 마찬가지로 원금손실위험이 높다는 지적이다.

금융당국의 검사 결과 DLF 설계․제조․판매 전 과정에서 KEB하나은행·우리은행 등이 투자자 보호보다는 자사들의 이익을 중시해 리스크 관리 소홀, 내부통제 미흡, 불완전판매 등의 문제점이 다수 발견됐다.

유사한 펀드를 1호, 2호, 3호하는 방식으로 쪼개 판매해 공모펀드에 적용되는 투자자 보호장치를 회피해 사모로 판매했다.

또 투자자가 이해하기 어려운 고위험상품이 원금보장에 대한 신뢰가 높은 은행에서 판매되면서 투자자 보호장치가 제대로 작동하지 못했고, 사모펀드 일반투자자 요건, 녹취·숙려제도 적용 범위 등에서도 취약점이 확인됐다.

금감원은 현재 현장검사를 마무리해 사실관계를 확정중이다. 특히 지난 8일까지 총 268건(은행 264건, 증권사 4건)의 분쟁조정 신청을 접수했고, 손실이 확정된 대표적인 사례를 대상으로 내달 중 분쟁조정위원회를 개최해 불완전판매 여부 판단 및 배상비율을 결정할 예정이다.

나머지 분쟁조정 건은 분쟁조정위에서 제시한 기준에 따라 은행에 합의권고 처리할 방침이다.

원금 회복? 일부 상품일 뿐

이미 엎질러진 물이긴 한데 그나마 다행스럽게도 독일 국채가 반등함에 따라 우리은행에서 만기가 지난 11월 12일인 DLF(잔액 113억원)의 수익률이 2.2%로 확정돼 처음으로 수익을 냈다. 또한 만기 오는 19일인 두 개 상품도 큰 변동이 없으면 비슷한 수익률을 보일 것으로 관측되고 있다.

KEB하나은행의 경우 우리은행 보다 사정은 좀 나은 편이다. KEB하나은행 관계자는 CNB에 “영국(7년)·미국(5년) CMS 금리가 올라 이를 기초자산으로 하는 DLF 역시 손실구간에 있던 것이 정상구간으로 많이 진입했다”며 “현재 기준으로 투자자 중도환매 및 만기도래를 제외한 DLF 잔액은 2943억원인데 이중 43.9%인 1292억원이 마이너스 구간을 벗어났다”고 말했다.

올해 말까지 KEB하나은행에서 만료되는 DLF는 4종인데 모두 수익률을 낼 것으로 보이며, 대부분 내년에 만기가 몰려 있어 금리 오름세가 이어질 경우 손실구간이 대폭 줄어들 수도 있다.

금융당국에 따르면 기초자산 가격 상승으로 향후 두 은행의 만기도래분(5870억원)의 예상손실률은 13.3%로 다소 축소될 것으로 바라봤다.

이처럼 원금은 회복국면을 맞이한 듯싶지만 불완전판매 등으로 인해 투자자들이 피해를 봤고 평균 손실률도 크다는 점에선 변함이 없다.

국회, ‘금융소비자보호법’ 만지작

이렇듯 현재 투자자 보호는 형편없는 상황이다.

실제로 김병욱 의원(더불어민주당)이 금융감독원으로부터 제출받은 ‘2018년 증권사·은행의 파생결합증권 판매에 대한 미스터리 쇼핑 실시 이후 점검내역’에 따르면 신 투자자보호제도가 모두 60점 미만으로 저조한 것으로 나타났다.

2016년 신설된 투자자 보호제도인 녹취의무, 숙려제도, 고령투자자 보호 방안, 적합성 보고서 제도, 부적합상품 판매 가이드라인이 마련됐으나 9개 은행(우리은행, IBK기업은행, 수협은행, 대구은행, KEB하나, NH농협은행, 신한은행, SC은행, 경남은행)과 2개 증권사(대신증권, 유진투자증권)사 모두 60점 이하인 저조로 평가됐다.

금융소비자 보호를 강화해야 한다는 목소리가 커지고 있는 이유다.

이에 금융위에서는 ‘고위험 금융상품 투자자보호 강화를 위한 종합 개선방안’을 내놨다. 주요내용은 ▲공모규제 회피사례 발생 철저히 차단 ▲고위험 금융상품 규율체계 강화 ▲은행의 고난도 사모펀드 판매 제한 ▲녹취·숙려제도 강화 ▲설명의무 등 판매절차 강화 ▲금융회사 경영진 책임 명확화 및 내부통제 강화 ▲불완전판매 제재 강화 ▲금융당국의 상시 감시·감독 강화 등이다.

은성수 금융위원장은 지난 14일 종합 개선책을 브리핑하면서 “제도 개선 방안들은 상당수 법령의 재개정이 필요한 사안들”이라며 “내년도 1분기를 목표로 제도 개선을 추진할 예정이지만 그 이전이라도 우선 감독행정을 적극 실시해 투자자 보호를 위한 제도 개선 취지가 현장에서 신속하게 실현될 수 있도록 하겠다”고 밝혔다.

아울러 “국회 계류 중인 금융소비자보호법 제정안에는 불완전판매에 대한 제재를 강화하고, 입증책임 전환, 청약철회권, 판매제한 명령권 등 불완전판매를 예방할 수 있는 다양한 제도들이 담겨 있다”며 “금융소비자보호법이 조속히 통과될 수 있도록 적극 노력하겠다”고 덧붙였다.

개선책에 더해 또 다른 시선은 국회로 모아지고 있는 것.

국회 정무위원회 법안심사소위원회는 지난 달 정부가 제출한 ‘금융소비자 보호에 관한 법률안’을 비롯해 ‘금융소비자보호기본법안(박선숙 의원 대표발의)’, ‘금융소비자 보호 및 금융상품 판매에 관한 법률안(박용진 의원 대표발의)’, ‘금융소비자보호법안(최운열 의원 대표발의)’, ‘금융소비자 보호 및 금융상품 판매에 관한 법률안(이종걸 의원 대표발의)’ 등을 안건으로 병행심사하며 제안설명과 축조심사를 마쳤다.

이 법안들은 대규모 금융소비자 피해가 발생하면서 소비자 보호를 위한 종합적인 제도적 기반이 마련돼야 한다는 취지로 모든 금융상품판매업자에게 적용되는 금융소비자 관련 제도를 하나의 법률에 담자는 것이다.

그동안 금융소비자보호원 설치, 입증책임 전환, 집단소송제·징벌적 손해배상제 등 찬·반이 팽팽한 쟁점들로 인해 지난 18대 국회에서 처음 등장한 이래 19대를 거쳐 현 20대 국회에 이르기까지 법 제정에 큰 진전은 없었다.

하지만 이번 DLF 사태를 계기로 탄력을 받을지 예의주시되고 있다. 더욱이 핀테크 시대를 맞아 비대면 거래가 늘어나는 상황에서 금융소비자 보호의 중요성이 부각되고 있다.

최운열 의원(더불어민주당)은 지난 12일 국회입법조사처 대회의실에서 김종석 의원(자유한국당)과 공동으로 ‘디지털전환기의 금융혁신과 금융소비자보호’ 세미나를 개최하고 “기술혁신에 따른 금융산업의 혁신이 밀려오고 있는 지금 법과 제도를 정비하고 소비자를 보호하기 위한 방안을 모색하는 일은 하루라도 미룰 수 없는 과제”라고 강조하기도 했다.

최운열 의원실 관계자는 CNB에 “지난 법안소위에서 징벌적 손해배상·입증책임 전환 등과 관련해 반대 이견이 있었다”며 “다음 소위가 오는 21일 열릴 예정인데 의견차를 좁혀 금융소비자보호법이 통과될 수 있도록 노력할 것”이라고 전했다.

(CNB=이성호 기자)

[관련기사]

[연중기획-기업정책 핫이슈①] 구멍 난 ‘일감몰아주기’ 규제…법망 조여질까

[연중기획-기업정책 핫이슈②] 베일 가려진 금융권 ‘가산금리’의 비밀

[연중기획-기업정책 핫이슈③] 회사 망하면 대표가 신불자 되는 연대보증제…폐지 안하나 못하나

[연중기획-기업정책 핫이슈④] 동전의 양면…중소기업 ‘연대보증 폐지’ 후폭풍

[연중기획-기업정책 핫이슈⑤] 재벌 들러리 된 공익법인, 나홀로 날 때 됐다

[연중기획-기업정책 핫이슈⑥] 인터넷전문은행, ‘은산분리’ 족쇄 풀리나

[연중기획-기업정책 핫이슈⑦] 인터넷전문은행, ‘재벌개혁 vs 핀테크’ 갈림길

[연중기획-기업정책 핫이슈⑧] 제2의 ‘아이폰 고의 성능저하 사건’, 법으로 막는다

[연중기획-기업정책 핫이슈⑨] ‘BMW 화재’ 후폭풍…‘징벌적 손해배상제’ 속도 내나

[연중기획-기업정책 핫이슈⑩] 특허권 침해하면 10배 배상? ‘침묵의 카르텔’ 깨질까

[연중기획-기업정책 핫이슈⑪] 공정위 ‘전속고발권’의 두 얼굴

[연중기획-기업정책 핫이슈⑫] CU·GS25·세븐일레븐…추석 개점 ‘동전의 양면’

[연중기획-기업정책 핫이슈⑬] 국민연금의 일본 전범기업 투자, 왜 계속되나

[연중기획-기업정책 핫이슈⑭] 1999년 폐지된 ‘상품권법’ 부활? 찬반 논란 “왜”

[연중기획-기업정책 핫이슈⑮] 공매도 판 키운 국민연금…주식대여 접은 속내

[연중기획-기업정책 핫이슈⑯] 시중은행 ‘금리인하요구권’은 빛 좋은 개살구?

[연중기획-기업정책 핫이슈⑰] 숨통 트인 케이뱅크…대주주 적격성 논란은 ‘진행형’

[연중기획-기업정책 핫이슈⑱] 국회가 ‘재벌 경영권 보호’에 나선 이유

[연중기획-기업정책 핫이슈⑲] 재계, ‘독약’을 원한다? ‘포이즌 필’ 촉구하는 내막

[연중기획-기업정책 핫이슈⑳] ‘가맹점 단체협상권’ 카드수수료 분쟁 해법 될까

[연중기획-기업정책 핫이슈㉑] ‘가해기업의 자료제출 거부’ 법으로 막는다

[연중기획-기업정책 핫이슈㉒] 재벌개혁 공룡 ‘공정거래법 전부개정안’을 말하다

[연중기획-기업정책 핫이슈(23)] 잠자고 있는 ‘다중대표소송제’ 올해 깨어나나

[연중기획-기업정책 핫이슈(24)] 재계 초긴장 ‘집중투표제’…양날의 검

[연중기획-기업정책 핫이슈(25)] 빛바랜 문재인 공약…‘노동이사제’ 산으로 가나

[연중기획-기업정책 핫이슈(26)] “감사 따로 뽑자” 대주주 견제 ‘뜨거운 감자’

[연중기획-기업정책 핫이슈(27)] 기로에 선 ‘증권거래세’…주식시장 ‘뜨거운 감자’

[연중기획-기업정책 핫이슈(28)] 산업·수출입은행 이전, ‘텃밭 챙기기’ 논란

[연중기획-기업정책 핫이슈(29)] 대출금리 손본다지만…판단기준 모호해 ‘논란’

[연중기획-기업정책 핫이슈(30)] 정치권 외풍에 흔들리는 국민연금

[연중기획-기업정책 핫이슈(31)] 금융위, 사법권 본격 발동…문제는 없나

[연중기획-기업정책 핫이슈(32)] ‘전자투표제’ 여전히 빛 못보는 이유

[연중기획-기업정책 핫이슈(33)] 감사 선임 ‘3%룰’…엇갈리는 시선

[연중기획-기업정책 핫이슈(34)] 뒤로 가는 재벌개혁…핵심법안들 올스톱 “왜”

[연중기획-기업정책 핫이슈(35)] ‘실수로 잘못 보낸 돈’ 정부가 책임진다?

[연중기획-기업정책 핫이슈(36)] “낼까 말까” 상속세에 발목 잡힌 총수들

[연중기획-기업정책 핫이슈(37)] 또 뒷북…인터넷은행 대주주 자격 완화 ‘논란’

[연중기획-기업정책 핫이슈(38)] 고액연봉자 공개 어디까지? 알권리 vs 경영권 침해

[연중기획-기업정책 핫이슈(39)] ‘비리 총수 경영복귀 NO’ 재벌개혁 첫단추 꿰어졌나

[연중기획-기업정책 핫이슈(40)] 또 의료민영화 유령이…8년 묵은 서발법, 찬반 “왜”

[연중기획-기업정책 핫이슈(41)] 인터넷은행, 끝없는 논란 “왜”

[연중기획-기업정책 핫이슈(42)] 4차산업혁명인데 아직 종이서류? ‘보험청구 전산화’ 논란

[연중기획-기업정책 핫이슈(43)] 대형마트 ‘추석 의무휴업일’ 논란…노동자 쉴 권리는?

[연중기획-기업정책 핫이슈(44)] ‘보험 약관’ 누가 만드나…작성 주체 논란

[연중기획-기업정책 핫이슈(45)] “의원님들 지역구로?” 국책은행 지방이전 논란

[연중기획-기업정책 핫이슈(46)] “기업 간 지원” vs “사익편취”…내부거래 논란 언제까지

[연중기획-기업정책 핫이슈(47)]법 사각지대 대기업 공익법인, ‘까방권’ 논란

주요 기사

![[가보니&비즈]](https://www.cnbnews.com/data/cache/public/photos/cdn/20250415/art_1744267865_176x135.jpg)

대표이사 : 황용철 서울시 서대문구 연희로 52-20 정기간행물 등록번호 : 서울아00105 (2005.11.7) 발행일 : 2005.4.11 CNB뉴스 발행인·편집인: 황용철, 편집국장 : 도기천,

청소년보호책임자 : 류창림, CNB뉴스에 실린 내용 중 제휴기사, 칼럼 등 일부 내용은 CNB뉴스의 공식 견해와 다를 수 있습니다.