시중은행들이 구조조정과 예대마진 확대로 사상최대 실적을 올리고 있는 가운데, 이들의 지나친 ‘이자장사’를 비판하는 목소리가 커지고 있다. 핀테크에 의존한 인력감축과 안정적인 담보대출만 선호하는 식의 영업방식이 주를 이루면서 경기순환과 고용창출에 역행하고 있다는 지적이다. 이에 CNB는 ‘기울어진 금융시장’을 2회에 걸쳐 분석한다. 상편에서는 은행권 호실적의 배경과 문제점을, 하편에서는 금융당국의 규제 방향을 다뤘다. (CNB=도기천 기자)

")

▲서울 태평로의 한 시중은행 입구에 주택 전세자금대출 홍보 현수막이 부착돼 있다. 전세자금대출은 집주인의 질권설정을 통해 대출이 이뤄지므로 은행입장에서는 안전한 영업이다. 기업대출을 줄이고 이런류의 안전한 대출에 치중하면서 ‘전당포식 이자장사’라는 지적을 받고 있다. (사진=연합뉴스)

시중은행, 매년 실적 신기록 행진

그들만의 잔치…일자리 되레 줄어

‘전당포식 담보대출 장사’ 언제까지

“은행산업이 신뢰회복을 위해 쓸모 있고 도움 되는 금융을 해달라”

윤석헌 금융감독원장이 지난달 23일 ‘은행장과의 만찬 간담회’에서 강조한 말이다. ‘쓸모 있고 도움 되는’이라는 표현에 참석자들은 당황한 모습이 역력했다. 이 말의 의미를 두고 한동안 금융권에서는 묘한 파장이 일었다. 뒤집어 보면 은행산업이 그동안 쓸모없었고 도움도 되지 않아 신뢰할 수 없었다는 의미이기 때문이다. 정부가 만지작거리고 있는 각종 규제카드가 속도를 내는 것 아니냐는 두려움도 더해졌다.

윤 원장이 발언의 진의를 따로 말하진 않았지만 그는 당일 “생산적인 분야로 자금이 원활히 배분될 수 있도록 자금중개기능을 활성화해달라”는 말로 대신했다. 앞뒤를 연결해보면 생산적인 분야인 기업대출을 줄이고 주택담보대출 등 손쉬운 영업에 안주하고 있는 현 실태를 꼬집은 것이다.

실제로 지난해 말 기준 국내은행의 총 여신(원화대출금) 1526조원 중 기업여신은 817조원으로 전체 여신의 54.2%에 불과했다. 이는 외환위기 직후인 1999년의 67.9%에 비해 큰 폭 감소한 것으로, 최근 10년간 가계대출 증가율(연평균 6.2%)이 기업대출 증가율(5.4%)을 꾸준히 상회한 결과다.

이 지난달 23일 서울 명동 은행회관에서 김태영 은행연합회장의 안내로 시중은행장들과의 첫 상견례에 입장하고 있다. (사진=연합뉴스)")

▲윤석헌 금융감독원장(왼쪽)이 지난달 23일 서울 명동 은행회관에서 김태영 은행연합회장의 안내로 시중은행장들과의 첫 상견례에 입장하고 있다. (사진=연합뉴스)

이런 추세가 계속되고 있는 이유는 간단하다. 담보대출에 집중하고 있기 때문. 개인은 기업에 비해 상대적으로 담보를 제공하기가 간단하고 손쉽다. 등기부등본에 별다른 하자가 없으면 쉽게 주택담보대출이 이뤄진다.

반면 기업은 신용등급과 부동산․건물 등을 종합적으로 평가해 대출을 시행하다보니 절차가 복잡하고 리스크 관리도 쉽지 않다.

또 가계대출은 통상 수익률이 기업대출보다 높고 연체 관리도 쉽다. 스스로 위험 선별기능을 키우기보다는 주택담보대출 등 손쉬운 영업에 안주하고 있는 것이다.

이처럼 은행이 담보가 있고 신용등급이 높은 우량 중소기업들만 상대하다보니 나머지 기업들은 저축은행 등 제2금융권에서 고금리 대출을 받고 있다. 이는 혁신·성장부문에 대한 자본의 공급·중개 역할을 그만큼 소홀히 했다는 의미이기도 하다.

은행들의 이런 행태를 두고 ‘전당포 영업’이란 말이 나온다. 강명재 한국외대 겸임교수(경영학부)는 CNB에 “선진국 은행들은 사업가능성, 미래가치 등을 종합적으로 반영해 대출금리를 결정하는 투자은행(investment bank) 개념이지만, 우리나라는 오직 담보물과 현재 신용상태만을 기준으로 금리를 정하는 후진적인 상업은행(commercial bank) 체제를 벗어나지 못하고 있다”며 “이러다보니 소호․벤처기업들은 자금조달이 어려워 대기업에 의존하게 되고, 대기업은 이들을 발아래에 두고 기술력을 가져가는 악순환이 계속되고 있다”고 지적했다.

은행들은 여기에 더해 대출금리는 빠르게 올리고 예금금리는 그보다 천천히 올려 예대마진(예금-대출간 발생이익)을 확대하고 있다. 수신금리와 대출금리간 차이는 지난해 4분기 2.30%포인트에서 올 2분기 2.35%포인트로 확대됐다. 이는 2014년 11월(2.36%) 이래 최대 수준이다. 예대금리 차가 갈수록 벌어지면서 시중에는 “예금이자는 그대로인데 대출이자만 오르고 있다”는 소비자 불만이 팽배한 상황이다.

")

▲4대 시중은행의 상반기 실적 현황. 1년 전에 비해 당기순이익과 이자이익이 크게 늘었다. 출처=은행별 실적자료 (단위: 억원, %)

서민 상대 이자놀이로 외국인 배당잔치

이같은 ‘땅 짚고 헤엄치기’식 영업 덕분에 은행들은 해마다 사상최대 실적을 갱신하고 있다.

지난달 금융감독원 공시에 따르면 KB국민·신한·우리·KEB하나은행의 상반기 이자이익은 모두 10조7583억원으로 지난해 같은 기간에 견줘 11.3%(1조950억원)나 증가했다.

국민은행이 2조9675억원으로 가장 많은 이자이익을 올렸다. 이어 신한은행 2조7137억원, 하나은행 2조5825억원, 우리은행 2조4946억원 순이었다.

이자부문에서 막대한 이익을 거둔 덕분에 은행들은 상반기에 ‘역대급’ 실적을 달성했다. 당기순이익이 국민은행 1조3533억원, 신한은행 1조2718억원, 우리은행 1조2369억원, 하나은행 1조1933억원으로 모두 1조원을 넘어섰다.

이런 호실적은 성과 잔치로 이어지고 있다. 최근 분기보고서에 따르면 1분기 4대 은행의 직원 1인당 평균 보수는 2680만원으로, 지난해 1분기(2580만원)에 비해 4%가량 올랐다. 이런 흐름이 계속되면 올해 평균 연봉은 1억원에 육박할 전망이다.

대규모 보너스도 눈에 띈다. 국민은행은 지난해 말 기본급의 200%에 해당하는 연말 특별 보로금을 지급했고, 올해 1월에도 기본급의 100%를 추가로 지급했다. 하나은행은 지난해 말 기본급 200%를 성과급으로 지급했으며, 우리은행은 연봉의 11.1%를 줬다.

외국인투자자 배당 규모도 갈수록 커지고 있다. 금감원 공시에 따르면 하나금융지주, KB금융지주, 신한금융지주, 우리은행그룹 등 4대 금융그룹이 주주들에게 나눠준 배당금은 지난해 1조8478억원, 2016년 1조3999억원에 달한다.

올해 실적이 크게 향상되고 있는 점을 감안하면 최소 2조원 넘는 배당이 예상되는데, 이중 절반 이상을 외국인들이 가져갈 것으로 보인다. 외국인 지분은 하나금융이 71%, 신한금융과 KB금융은 각각 69%, 우리은행그룹은 26% 가량이다. 이런 점에서 금융시민단체들은 “서민을 상대로 한 이자놀이로 외국인들을 배불리고 있다”고 지적한다.

")

▲은행들은 국민을 상대로 막대한 이자수익을 올리고 있음에도 사회공헌에는 인색하다는 평을 받고 있다. 신한갤러리와 함께하는 재능나눔 미술교육에 참여한 초등학생들. (사진=신한은행)

사회공헌 여전히 인색

반면 고용창출과 기부 등 사회적 기여에는 인색한 모습이다.

은행연합회에 따르면 작년 은행권 사회공헌 금액은 7417억원으로 전년(4002억원) 대비 85.3% 증가했다. 하지만 이 금액의 34.5%(2563억원)는 휴면 자기앞수표 발행 대금이었다. 청구되지 않은 자기앞수표 발행 대금을 서민금융 지원 사업에 기부토록 하는 내용의 법이 국회를 통과하면서 금액이 대폭 늘어난 것. 이를 제외한 사회공헌 금액은 4854억원으로 2006~2016년 평균(5042억원)보다 190억원가량 적었다.

일자리도 결과적으로 줄어들고 있다. 은행들은 매년 신규고용을 창출한다고 홍보하고 있지만 소리 소문 없이 이뤄지는 구조조정 폭이 훨씬 더 크다보니 전체 직원수는 되레 줄고 있다.

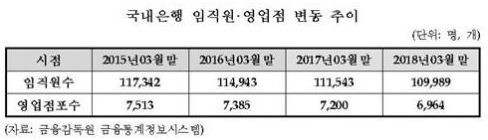

올해 3월말 기준 일반은행과 특수은행 등 19개 국내은행의 총임직원 수는 10만9989명으로 3년 전인 2015년 3월의 11만7342명 대비 7353명 줄었다. 한해에 2451개의 일자리가 없어진 셈이다.

영업점 역시 빠른 속도로 줄이고 있다. 2012년 12월 기준으로 7835개에 달했던 국내은행의 점포는 올해 3월말 기준 6964개로 871개가 사라졌다. 여기에는 인터넷·모바일뱅킹 등으로 달라진 금융환경이 구실이 되고 있다.

금융노조의 한 관계자는 CNB에 “인력 감축은 여러 사회문제와 연관된 만큼 최후수단이 되어야 하지만 효용성만을 내세워 선제적으로 감원에 나서고 있다”며 “퇴직금을 넉넉히 챙겨주는 명예퇴직의 형태지만 일자리를 줄인 대가로 은행들은 더 큰 수익을 얻고 있다”고 말했다.

결과적으로 은행들은 인력감원과 안전한 대출, 예대마진 폭 확대를 통해 막대한 수익을 올리고 있다. 정부로부터 면허를 받아 국민을 상대로 이자 이익을 내고 있다는 점에서 사회공헌 규모를 늘리고 일자리 창출과 기업투자에 나서라는 지적이 끊이지 않지만, 여전히 은행들은 묵묵부답이다.

※하(下)편에서는 금융당국의 규제 방향과 대안을 살펴봅니다.

(CNB=도기천 기자)

주요 기사

![[가보니&비즈] “암표 상상불가”…현대카드, ‘NFT 티켓’으로 전시회 열다](https://www.cnbnews.com/data/cache/public/photos/cdn/20240416/art_1713331786_176x135.jpg)

ⓒ 2004~2024 Copyright by CNBNEWS. All rights reserved. (주)CNB미디어 사업자등록번호 : 206-81-40424 전화 02-396-3733 FAX:02-396-7330

대표이사 : 황용철 서울시 서대문구 연희로 52-20 정기간행물 등록번호 : 서울아00105 (2005.11.7) 발행일 : 2005.4.11 CNB뉴스 발행인·편집인: 황용철, 편집국장 : 도기천,

청소년보호책임자 : 류창림, CNB뉴스에 실린 내용 중 제휴기사, 칼럼 등 일부 내용은 CNB뉴스의 공식 견해와 다를 수 있습니다.

대표이사 : 황용철 서울시 서대문구 연희로 52-20 정기간행물 등록번호 : 서울아00105 (2005.11.7) 발행일 : 2005.4.11 CNB뉴스 발행인·편집인: 황용철, 편집국장 : 도기천,

청소년보호책임자 : 류창림, CNB뉴스에 실린 내용 중 제휴기사, 칼럼 등 일부 내용은 CNB뉴스의 공식 견해와 다를 수 있습니다.